Statistics? Sa spelling pa

lang parang gusto mo na mag-nosebleed. Sa

iba naman tulad ko nagkaroon ng subject na ganyan nung kadete, kung maari lang

mabura sa isip ang not-so-happy experience of those days na halos d na

makatulog sa kaka-review or make sense of the computations and problems na

dapat sagutin para pumasa dito.

Actually matagal ko ng

hinahanap ang data na ito. Matagal ko ng

iniisip kung magkano ba talaga ang kelangan nating income para magastusan ang

ating pangunahing pangangailangan.

Sabi sa site ng NSCB, ‘poverty

threshold’ is the minimum income/expenditure for a family/individual to meet their

basic food/non-food requirement. Sa

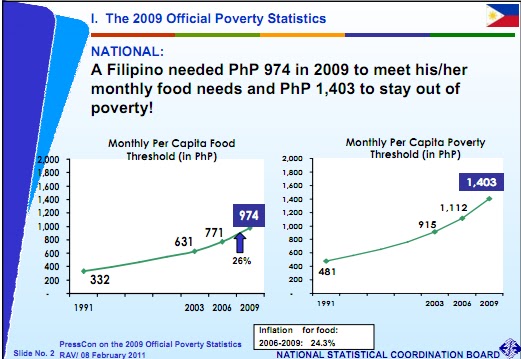

latest release ng NSCB, year 2009 pa lang ang kanilang survey (see link here http://www.nscb.gov.ph/poverty/2009/table_1.asp)

where the annual per capita poverty threshold in pesos is pegged at P16,841.00.

Meron din nilabas na survey

called ‘food threshold’ which is defined as the minimum income/expenditure to

meet their basic food requirements. The

2009 survey result (link here http://www.nscb.gov.ph/poverty/2009/table_3.asp) pegged the food threshold at P11,686.00.

From this link http://www.nscb.gov.ph/poverty/2009/Presentation_RAVirola.pdf I would like to share some slides from the 2009 Official Poverty Statistics presented by Dr Virola (Sec Gen of the NCSB).

|

| Table 1 |

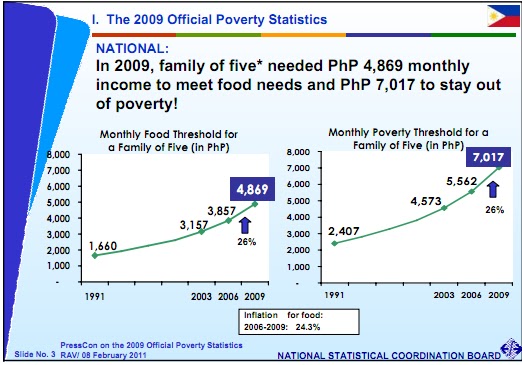

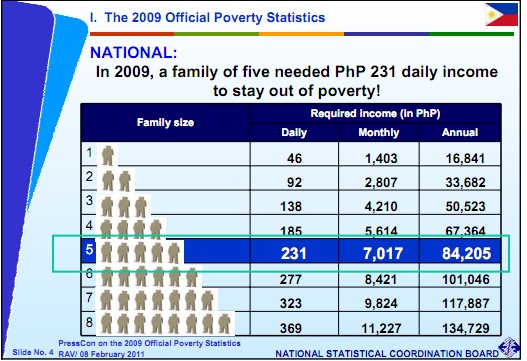

Meanwhile, a family of needs the ff in order to be considered 'out of poverty'.

|

| Table 2 |

|

| Table 3 |

So what, ano naman kung me mga

threshold na ganito?

Aba, the implications of these

are the ff:

1. kung ang monthly income ng family mo (if for example, 5 kayo, as seen in the table 3) ay below 7017 php, ikaw ay kasama sa mga sinasabing ‘living below poverty line.'

2. kung ang monthly income ng family mo (same example as 1) ay below 4869 php, kulang pa yan para pambili ng pagkain nyo.

Kung ikaw ay isang CO ng unit

or chief/officer sa isang opisina, tignan mo kaya ang take home pay ng tropa

nyo. Baka magulat ka sa matatanto nyo.

Okay lang kung may trabaho or other source of income ang kanyang wife or

kaanak – pano kung sahod lang nya ang inaasahan ng pamilya?

The more important question

here, if you are the soldier (with income below the mentioned threshold) or

officer with personnel na ganun ang situation – ano gagawin nyo?

Ito ay maikling palaisipan

lamang – ngunit maaring magbago ng iyong pananaw at plano sa kinabukasan.

Ang inyong lingkod,

Balitangsink

"Kapag may

kaalaman, may kalayaan.”